ANÁLISIS SEGUNDO TRIMESTRE 2019

Contexto

La cuenta subyacente de LVS en Darwinex ha cerrado el segundo trimestre del año con una pérdida del -1.87% (incluyendo el flotante). Durante estos meses, la volatilidad en el mercado de divisas ha continuado en niveles históricamente muy bajos. Por un lado, se han aplazado temporalmente algunos temas como el Brexit, mientras que por otro lado, la guerra comercial de EE.UU con China continúa y no parece que se pueda llegar a un acuerdo a corto plazo. La FED, por su parte, ha dejado la puerta abierta a posibles bajadas de los tipos de interés por una situación macroeconómica con más sombras que luces. A esto el BCE ha contestado manteniendo los estímulos monetarios hasta finales de año como mínimo.

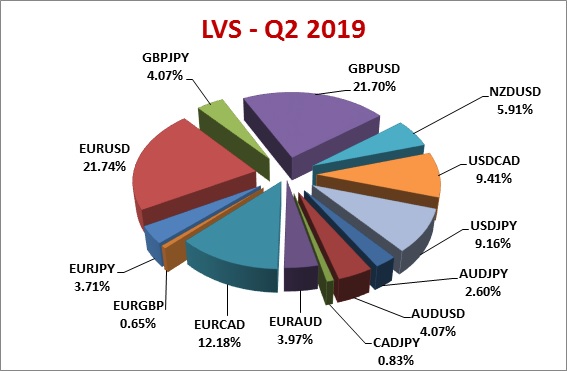

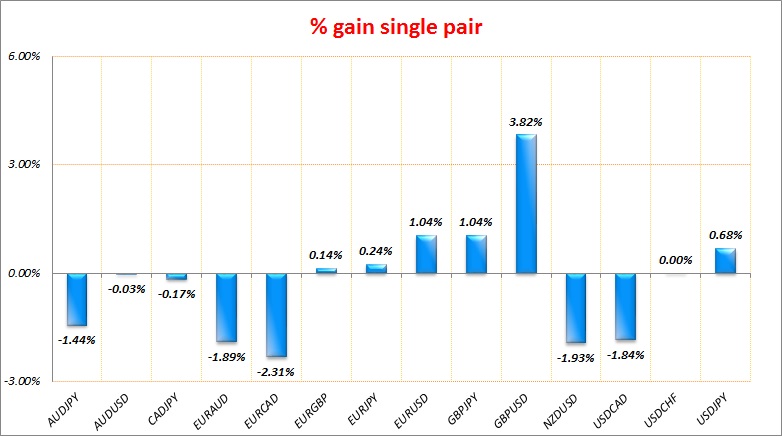

Analizando ya los resultados, se puede ver que la gradual bajada de volatilidad ha seguido influyendo negativamente, especialmente durante el mes de junio (-3.31%), después de un mes de mayo bastante prometedor (+5.60%). Entre las divisas con mejor resultado global destacan los resultados de la libra (+4.86%) mientas que el dólar canadiense ha sido el que ha tenido un peor comportamiento en nuestros sistemas (-4.32%). Los cruces de divisas con el yen también han sido bastante positivos. A continuación se puede ver la tabla correspondiente al volumen negociado por cada cruce:

Comparando el primer y segundo trimestre, se nota que los cruces con la libra han pasado de un 33% a un 26% sobre el total negociado y nos mantendremos en este nivel hasta que se encuentre una solución definitiva al Brexit. Por otro lado se ha subido el peso de las divisas del dólar canadiense y del yen.

A continuación ponemos el gráfico que representa las ganancias y pérdidas trimestrales de cada cruce de divisas en la cuenta subyacente. La tabla incluye también el flotante abierto a 30 de junio:

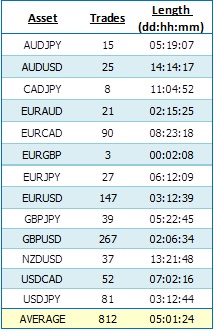

A partir de ahora vamos a añadir una nueva tabla donde se detalla el número de trades y la duración media de cada par de divisas durante ese trimestre. Como se puede observar la duración media es bastante alta (entre 2 y 14 días):

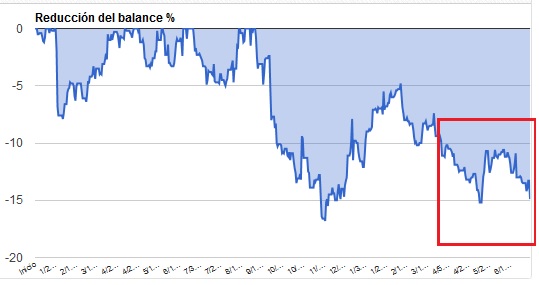

Aún seguimos sin recuperar el drawdown que arrastramos de estos últimos meses. El cuadrado representa el trimestre abril-junio donde se nota el intento de recuperación de mayo y la siguiente bajada.

Visión Operativa

Este trimestre hemos continuado con las implementaciones que llevamos añadiendo desde mediados del año pasado.

Seguimos reduciendo cada vez más los sistemas de scalping y retrace, los cuales están actualmente por debajo del 30% del lotaje total. Pensamos que los sistemas de volatilidad, a través de una correcta diversificación, pueden defendernos mejor en una coyuntura de baja volatilidad y serán más efectivos si el mercado de divisas empieza a tomar movimientos más claros.

El peso de las divisas continuará sin grandes cambios. No obstante seguimos vigilando el tema del Brexit.

Las nuevas estrategias sobre índices que llevamos desarrollando desde hace tiempo están muy avanzadas (CFDs). Los datos en cuentas reales están siendo bastante concluyentes. Seguiremos durante el verano el desarrollo de varias configuraciones en el DAX, NASDAQ y CAC40, para después decidir cómo implementarlas en nuestros portfolios.

Atentamente,

Feycox Development S.L.